我が国では、各種の補助金を始め中小企業に手厚い予算が付けられている(と、言われています)。

実際にたくさんの補助金や保証制度、税の減免措置など豊富なメニューが用意されており、

中小企業診断士の私も経産省関連のものは把握しているものの金融庁・厚労省や総務省の予算に関しては理解が足りない部分もあります。

意外と思われる方も居るかも知れませんが(私は10年前にびっくりしました)、自由競争の国である米国においても中小企業庁は存在します。もちろん予算も付いています。

2016年の中小企業関連予算を日米でざっくりと比較してみましょう。

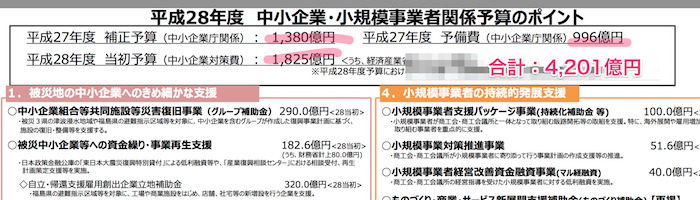

日本の予算

経済産業省のウェブページに記載されていた資料から抜粋しています。

http://www.meti.go.jp/main/yosan/yosan_fy2016/pdf/chushokigyo1.pdf

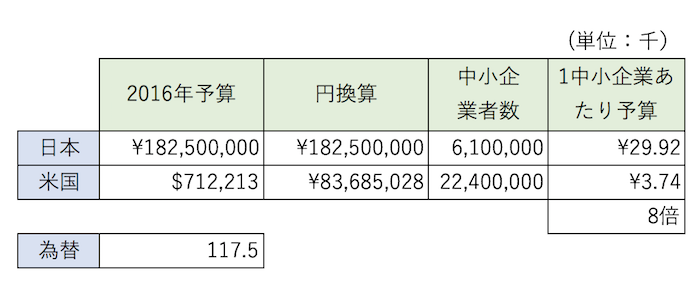

H27年の補正予算等も合計すると、総額は4,201億円となります。米国で補正予算の制度があるかどうかまで把握できておりませんので、ここではH28年本予算である1,825億円を比較対象として用います。

米国中小企業庁(Small Business Administration)の予算

次に、米国を見てみます。

SBAのウェブページからダウンロードできる資料の14ページに2016年の予算に関する記述があります。

https://www.sba.gov/sites/default/files/FY17-CBJ_FY15-APR.pdf

“Act Disaster Fund” はおそらく災害対策費で、こちらを除いた金額は712,213千ドルのようです。

下記サイトによれば、米国の中小企業数は本邦の4倍とのことです。

中小機構:経営力の強化: 第13回 米国の中小企業と中小企業支援施策(その1)

2016年1月4日の為替レート終値である117.5円で換算してみました。

そもそも中小企業の定義が違う、予算の内容も資金調達の容易さといった中小企業がおかれている環境も違うので、あくまで参考に留めるべきでしょう。

ただ、我が国においては一社あたり米国と比較して約8倍もの予算が投入されているということになります。

さすが自由の国、といいたいところですが、それでも予算がゼロでないところに国家にとっての中小企業の重要性が見いだせるのかなと。

現在の中小企業に関連する予算の金額や使い道が正しいのかそうでないのかは、「正しい」の定義次第ですので全員が納得できる解は見いだせないでしょう。

「だから議員は、官僚はダメなんだ」と嘆いて、何かが変わるでしょうか?

中小企業は、国や自治体の「ルールを理解し、自社に有利に用いる」ことだけ、プラグマティックに考えればいいと思います。

クライアントにも「税金の使われ方をグチるヒマがあったら、税金を自社の発展にどう活用するかを考えましょう」と常日頃から言っております。