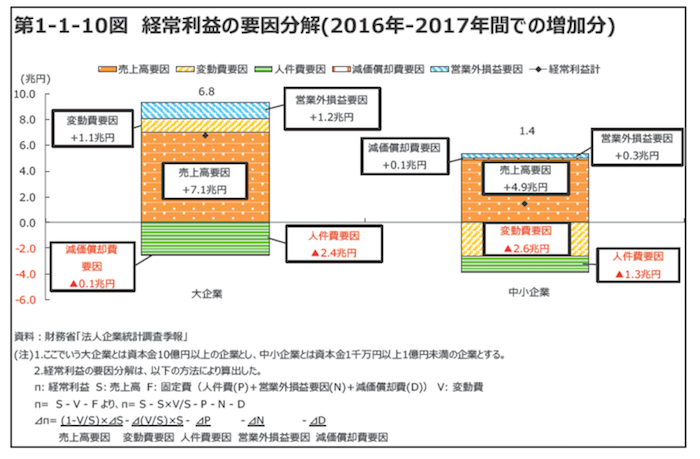

2018中小企業白書11ページより。

経常利益に影響を与えたのはどの要素か、

2016年〜2017年にかけての変化をグラフに表している。

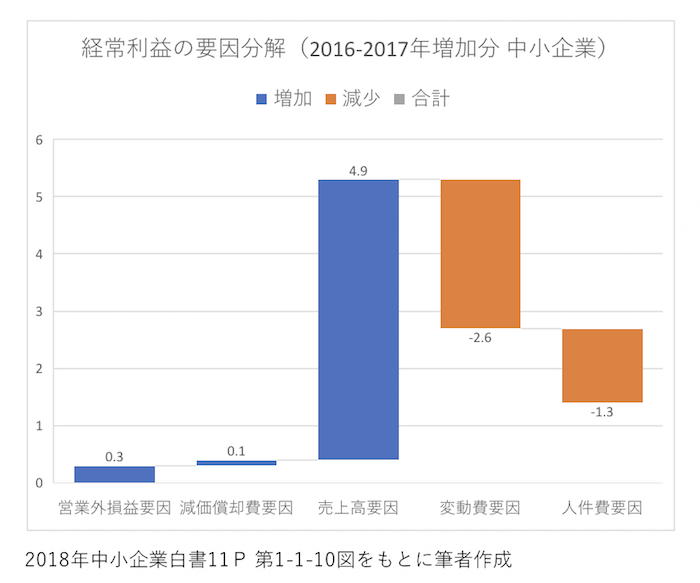

これだとわかりづらいので、中小企業の分のみ

ウォーターフォールグラフに変換してみた。(単位:兆円)

項目は下記の通り。

- 営業外損益要因

雑収入や金利など本業以外の収入。 - 減価償却費要因

減価償却費が増えれば、企業が設備投資を増やした可能性が高い。

上記のグラフで言えば減価償却「費用」が経常利益にプラスの

影響をもたらしているので、費用が少なくなった、

つまり設備投資が減っているとおおまかに解釈できる。ただし、減価償却費は意図的に計上しないことも可能なので、

実際に設備投資が減っているかどうかは一概には言えない。 - 売上高要因

売上増による利益の増加。説明の必要はないだろう。 - 変動費要因

仕入額や営業経費、発送運賃など

売上と同時に上昇する経費。

これがマイナスになっているということは、

変動費が昨年より増えているということになる。 - 人件費要因

こちらも説明の必要はないだろう。

白書にはこうある。(筆者により大企業に関する表記を一部省略)

売上高要因が経常利益の増加に寄与している。

ただし、中小企業の売上高の伸張は大企業に比べれば弱い。

また、中小企業において、変動費用員のマイナス寄与が大きいのは、

原油等の原材料価格が足下で上昇傾向にあることが影響していると考えられる。

変動費と人件費の増加(この表ではマイナス)は、

売上が上がれば必然的に

発生するものなので、

それ自体は悪ではない。

大企業は変動費要因もプラスになっている。

コスト削減がうまくいっているのだろう。

この数字は「総額」であるため大枠を

つかむことにしか使えないが、

自社の経常利益を同様に「要因分解」してみても面白いだろう。

計算式は白書に書いてある。